招商宏观徐海锋:出口超预期,是新增还是4月积压?

文 | 招商宏观团队

核心观点

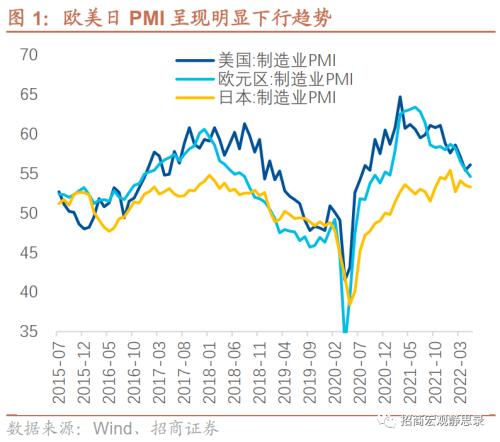

5月出口超预期修复,到底是新增的外需还是4月的积压?我们倾向于认为是后者,不管是从PMI、库存,还是消费需求来看,目前外需环境并未发生巨大变化。主要关注以下几点:一是,年初至今欧美日制造业PMI指数均呈下行趋势,但仍维持景气区间,目前美国机械制品、电气设备、运输设备、家具及相关产品仍在补库存;同时,从韩国出口来看,5月外需仍不弱,说明当前外需下行斜率较缓,并非骤降。二是,我们在上一期点评中提到,全球需求边际趋弱是外因,疫情扰动生产供应是内因,而相比4月,5月长三角航空、港口、公路等堵塞有所缓解,有利于积压货物运输。三是,稳外贸稳供应链政策发挥作用,减少部分订单外流,吸引订单回流。5月越南出口304.8亿,同比增长17.2%,较4月回落近13个百分点。

5月进口增速符合预期,增速平稳修复。主要关注以下几点:一是,国内疫情对进口的影响相对较小,5月制造业PMI修复明显。二是,大宗商品价格保持高位, 5月大宗进口仍然有较强的“价格效应”。三是,汽车、等进口具有较高基数。

展望未来,随着疫情防控放松,长三角地区“供应链”效率快速提高,我国出口有望迎来明显修复,但下半年决定出口的外需基本面仍然不乐观,一是全球制造业PMI指数呈逐级下行趋势,制造业景气度下滑对应需求边际走弱;二是,美国制造业已达到被动补库存和主动去库存的边界,难有持续的补库增量出现,同时财政刺激逐步退出,居民消费水平回归,地产链出口“熄火”和高新技术出口走弱可能是下半年出口的隐患;三是欧盟通胀高企,造纸、化工、汽车等制造业出现不同程度的停工减产,居民生活质量出现下降;四是新兴经济体供应能力恢复,部分行业面临订单回流甚至出口替代。进口方面,疫情短期扰动国内生产,随着稳经济政策落地,国内进口需求整体将保持平稳,大宗商品价格、基建政策、政策等会对进口增速带来影响。

正文

事件

根据中国海关总署2022年6月9日公布的数据,2022年5月,我国进出口5377.4亿美元,同比增长11.1%。其中,出口3082.4亿美元,同比增长16.9%;进口2294.9亿美元,同比增长4.1%;贸易顺差787.5亿美元。

核心观点

(1)4月出口同比增速为16.9%,前值3.9%,环比下降12.7%。

欧美日制造业PMI指数呈明显下行趋势,需求边际难逃“周期”宿命,走弱趋势不改。5月欧日制造业PMI指数回落,美国制造业PMI上行。美国PMI 录得56.1(4月55.4),区PMI录得54.6(4月55.5),日本PMI 录得53.3(4月53.5)。5月对欧美日出口均走强,其中对欧盟出口同比20.3%(4月7.9%)、对日本出口同比3.7%(4月-9.4%),对美出口同比15.8%(4月9.4%)、

美国制造业已达到被动补库存和主动去库存的边界,难有持续的补库增量出现,同时财政刺激逐步退出,居民消费水平回归。截止4月底,美国木制品、非金属矿物制品、初级金属、加工金属、及电子产品、杂项产品行业已处于去库存状态,仅有机械制品、电气设备、运输设备、家具及相关产品等仍在补库存,但预计难以持续。

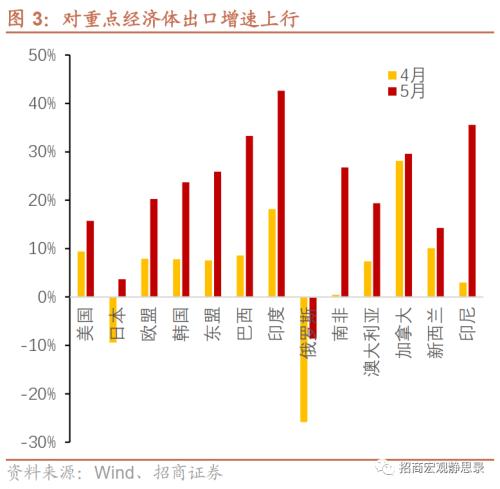

从地区结构看,我国对重点经济体出口均快速上行。发达经济体层面,除美欧日外,我国对澳大利亚、加拿大、新西兰出口增速录得19.4%、29.6%和14.3%;新兴经济体层面,我国对印度、巴西、印尼、南非出口分别收录42.6%、33.3%、35.5%和26.8%。

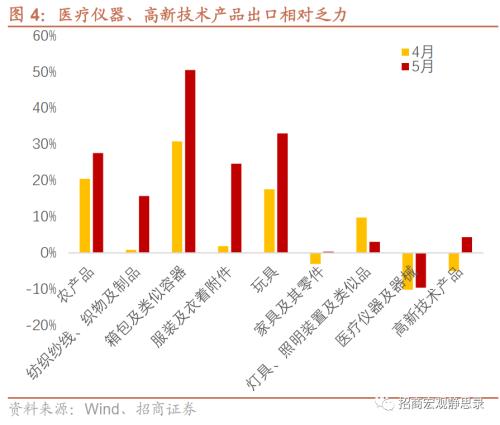

从产品结构看,5月(000061,)、箱包、、箱包等出口维持景气,家具、灯具、医疗仪器、高新技术产品等出口明显乏力。其背后原因可能有以下几点:一是,粮食安全背景下,俄乌冲突扰动农产品供应链,促进我国农产品出口;二是,海外疫情放开后,居民增加出行相关商品开支,使得箱包服装出口景气;三是,地产链出口“熄火”或因美国地产行情走弱叠加东南亚订单替代;四是,疫情扰动长三角地区生产,高新技术产品供应链受到一定冲击。五是,基数因素。

5月出口超预期修复。主要关注以下几点:一是,年初至今欧美日制造业PMI指数均呈下行趋势,但仍维持景气区间,目前美国机械制品、电气设备、运输设备、家具及相关产品仍在补库存;同时,从韩国出口来看,5月外需仍不弱,说明当前外需下行斜率较缓,并非骤降。二是,我们在上一期点评中提到,全球需求边际趋弱是外因,疫情扰动生产供应是内因,而相比4月,5月长三角航空、港口、公路等堵塞有所缓解,有利于积压货物运输。三是,稳外贸稳供应链政策发挥作用,减少部分订单外流,吸引订单回流。5月越南出口304.8亿美元,同比增长17.2%,较4月回落近13个百分点。

(2)5月进口同比增速录得4.1%,前值0.0%。

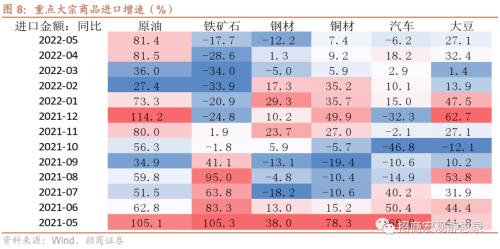

5月进口增速符合预期,增速平稳修复。主要关注以下几点:一是,国内疫情对进口的影响相对较小,5月制造业PMI修复明显。二是,大宗商品价格保持高位, 5月大宗进口仍然有较强的“价格效应”。三是,汽车、铁矿石等进口具有较高基数。

5月,进口维持高增,铁矿石进口呈现改善趋势,进口增速分别收录81.4%和-17.7%;钢材、材、汽车、等商品进口呈不同程度下滑趋势。影响5月大宗商品进口表现的原因主要有以下:一是,上游价格维持高位,价格效应仍然贡献较大。原油进口量增长11.9%,进口金额增长81.4%。大豆进口数量增长0.7%,进口金额增长27.1%。二是,国内疫情防控影响生产、物流等,对产业链供应链造成扰动。三是,基数效应。铁矿石、铜材、汽车去年同期增速分别为105.3%、78.3%和168.0%。

展望未来,随着疫情防控放松,长三角地区“供应链”效率快速提高,我国出口有望迎来明显修复,但下半年决定出口的外需基本面仍然不乐观,一是全球制造业PMI指数呈逐级下行趋势,制造业景气度下滑对应需求边际走弱;二是,美国制造业已达到被动补库存和主动去库存的边界,难有持续的补库增量出现,同时财政刺激逐步退出,居民消费水平回归,地产链出口“熄火”和高新技术出口走弱可能是下半年出口的隐患;三是欧盟通胀高企,造纸、化工、汽车等制造业出现不同程度的停工减产,居民生活质量出现下降;四是新兴经济体供应能力恢复,部分行业面临订单回流甚至出口替代。进口方面,疫情短期扰动国内生产,随着稳经济政策落地,国内进口需求整体将保持平稳,大宗商品价格、基建政策、碳中和政策等会对进口增速带来影响。

风险提示:

俄乌冲突持续;国内疫情反复。